家族信託のご相談Family Trust

これからは「相続対策」だけでなく、

「認知症対策」も必要です。

家族信託とは!?

「家族信託」とは、一言でいうと『財産管理の一手法』です。

信託銀行などのプロに資産を預けるのではなく、信頼できる家族・親族に財産を託し、

費用を抑えた形で柔軟な財産管理と資産継承を目指すことができる制度です。

特に「高齢者や障がい者のための財産管理」や「柔軟な資産承継対策」として

注目されているのが「家族信託」です。

成年後見制度と何が違うの!?

「成年後見制度」(法定後見・任意後見)は、負担と制約が多い制度です。

毎年、家庭裁判所への財産の状況などを報告する義務が生じます。

成年後見人は、被後見人の財産を守ることが使命ですので、資産の積極的活用や生前贈与、

不動産の売却などは、正当な理由がないと基本的には許可されません。

「家族信託」であれば、委託者たる財産の所有者が元気なうちから資産の管理・処分を託すことで、

委託者が元気なうちは本人の指示に基づく財産管理をし、本人が判断能力を喪失した後は、

本人の意向に沿った財産管理をスムーズに実行できます。

加えて、 積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も、受託者

たる家族の責任と判断で可能となります。

成年後見制度とは、被後見人の財産を守るための制度であって、家族のための制度ではありません。

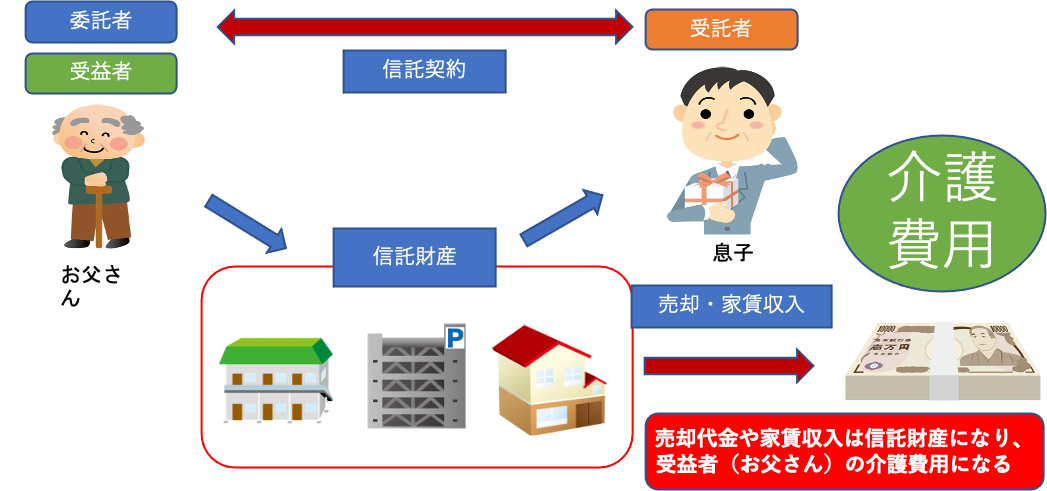

家族信託の仕組み

家族信託には3人の登場人物が登場します。

- 委託者

- 財産の所有者のことを指し、財産を託す人のことです。

イメージ的には70,80代のおじいちゃんをイメージするといいでしょう。

- 受託者

- 財産の所有者から財産を託され、管理・運用・処分する人のことです。

イメージ的には40,50代の長男をイメージするといいでしょう。

- 受益者

- 財産の運用・処分で利益を得る権利(受益権)を有する人のことです。

委託者が受益者となることもできますし、他の第三者が受益者となることも可能です。

イメージ的には先程の➀の70,80代のおじいちゃんをイメージするといいでしょう。

家族信託のメリット

受託者が委託者にかわって財産の管理・処分をすることができます

- ・信託契約を締結しておらず、不動産の名義人が認知症になってしまった場合、

通常は相続発生まで、その不動産を売却することはできません。

家族信託契約を締結しておけば、受託者が不動産を売却することができます。 - ・信託契約を締結しておらず、預貯金口座の名義人が認知症になってしまった場合、

通常は相続発生まで、その口座を解約することはできません。

家族信託契約を締結しておけば、受託者が口座の管理を行うことができます。

- ・信託契約を締結しておらず、不動産の名義人が認知症になってしまった場合、

二次相続の継承先を決めることができます

- ・相続発生時は、法律で定められた相続人に資産を分配、継承するのが

最も一般的です。

ただし、通常二次相続(孫世代への相続)の承継先を指定することはできません。

家族信託を利用すると二次相続の承継先も指定できます。

- ・相続発生時は、法律で定められた相続人に資産を分配、継承するのが

最も一般的です。

不動産の共有を防ぐことができます

- ・信託契約を締結しておらず、相続が発生した場合、不動産を相続人全員で

共有にするという場合がございます。

これは絶対に避けるべきです。

不動産を売却するにも活用するにも共有者全員の同意が必要になり、

意見がなかなかまとまらず、塩漬けの不動産になる可能性が非常に高くなります。

家族信託であれば、共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、

管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができます!

- ・信託契約を締結しておらず、相続が発生した場合、不動産を相続人全員で

共有にするという場合がございます。

家族信託は設計の自由度が高く、

家族で財産を守る画期的な手段です。

あげさせていただいた具体例以外にも

様々なケースで家族信託を

活用することができます。